VOETBAL – Caravan heeft de laatste wedstrijd voor dit jaar in de eerste klasse van de Surinaamse Voetbal Bond flink uitgehaald tegen Boskamp. In het Bomastarsportcomplex won het team uit Wanica zaterdag liefst met 9-1. Inaldo Pansa scoorde zes keer voor Caravan. Boskamp begon de wedstrijd met acht spelers, maar Caravan kon vooral in de beginfase geen profijt hieruit trekken. Het begon de wedstrijd slecht en het had een haartje gescheeld of het met acht man spelende Boskamp zou een voorsprong nemen. Tien minuten na de aanvang kwam een speler van Boskamp rennend het stadion binnen en voegde zich als negende speler bij Boskamp…[+]

Monthly Archives: December 2014

Ondernemer ondervindt last van voodoopraktijken

PARAMARIBO – Ondernemer Radjinderkoemar Tedjai, eigenaar van een spuitinrichting aan de Akoebastraat in het ressort Munder, zegt aan de krant dat hij last ondervindt van voodoopraktijken. Onbekenden hebben zaterdag een voodoodoekje met attributen aan de deur van zijn woning gehangen. Zijn moeder merkte dit zaterdagmorgen rond acht uur op en wees hem hierop. Hij schakelde meteen de politie in…[+]

Winkeldieven mishandelen winkelier

PARAMARIBO – Twee winkeldieven hebben zaterdag een winkelier aan de Sapotillestraat mishandeld. Het slachtoffer liep een barstwond aan zijn hoofd op en moest medisch behandeld worden. De twee mannen gingen de winkel binnen, pakten enkele flessen bier van de schappen en deden die in een tas. Ze wilden de winkel verlaten zonder te betalen, maar de winkelierster hield hen tegen. Er ontstond een woordenwisseling tussen de vrouw en de daders. Daarbij heeft de echtgenoot van de winkelierster de mannen ook aangesproken.(foto:kps)…[+]

Suriname feliciteert VS en Cuba

PARAMARIBO – De president van Suriname, Desi Bouterse, heeft namens Suriname de staatshoofden van de VS en Cuba in afzonderlijke brieven gefeliciteerd met het versoepelen van de maatregelen tegen Cuba die door de VS waren opgelegd. Dit meldt het Kabinet van de President in een persbericht. “Ik ben blij met het initiatief van Cuba en de VS om de relatie tussen beide landen na bijkans 50 jaren te herstellen, maar Suriname zal blijven pleiten voor het volledig opheffen van de economische, commerciële en financiële blokkade op Cuba totdat dit is gerealiseerd”, zegt Bouterse in beide brieven.(foto;gov.sr)…[+]

SuAid haalt SRD 276.000 op voor Leger des Heils

PARAMARIBO – Het SuAid-project, dat op 10 december is gestart en gisteren officieel is geëindigd, heeft in totaal SRD 276.000 opgebracht. De TeleG-SMS Crowd Funding Actie heeft een bedraagt van SRD 8112 ingezameld en het heilsleger heeft op eigen houtje een bedrag van SRD 109.000 weten binnen te krijgen met zijn kerstpottenactie. Dit geld is al besteed aan het verstrekken van kerstpakketten aan minderbedeelden, die zich daarvoor hebben geregistreerd. Met de verschillende acties is er in totaal SRD 393.000 opgehaald…[+]

Goudprijs, Quo Vadis?

Een begin van een antwoord op deze vraag moet ultimo 2014 gezocht worden bij de ontwikkelingen op het gebied van olie. Dit heeft overigens niets van doen met het gegeven dat Staatsolie een belang neemt in de sexploitatie van het “Merian gebied”. Uiteraard is nu voor Staatsolie, door de deelname, het verloop van de goudprijs meer “need to know” dan “nice to know”. Olie en goud lijken niet veel met elkaar van doen te hebben dan dat zij beide, nog steeds in USD, worden gequoteerd en speculatie inherent aan beide schijnt te zijn. De prijs van olie en gas (LNG)[1] blijkt nu, zij het indirect, een belangrijke rol te spelen met betrekking tot de ontwikkeling van de goudprijs. De spectaculaire groei van Amerikaanse olieproductie in de afgelopen 4 jaren heeft hiermede alles van doen. Dit artikel begint dan ook met een bespreking van de ontwikkelingen op het gebied van olieproductie in de USA, gedurende de afgelopen 4 jaren. [1] Liquefied Natural Gas, gas dat tot vloeistof is afgekoeld zodat het gemakkelijker getransporteerd kan worden.

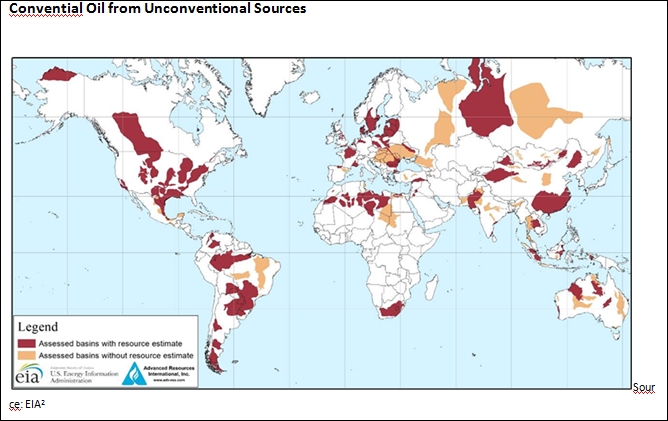

In de wereld zijn er al heel lang grote gebieden bekend met olie- en gashoudende gesteenten die echter vanwege de geringe porositeit en permeabiliteit niet geëxploiteerd konden worden bij gebrek van een commercieel verantwoorde technologie. In de bovenstaande kaart van de wereld zijn voor het jaar 2011 de toen bekende gebieden met deze voorkomens weergegeven. Zeer grote voorkomens zijn in Rusland, de USA en China. Wat kleinere voorkomens in Brazilië en Argentinië.

In de USA is aan het begin van het tweede decennium van deze eeuw de commerciële exploitatie van deze gebieden in een stroomversnelling geraakt. En de resultaten waren spectaculair. In het brandpunt staat z.g. “Shale Oil”. “Shale Oil” is net als “Tight oil” conventionele olie die vanwege de geringe doorlatendheid van de shales, in het Nederlands “Schalie”, daarin gevangen zit. “Tight Oil” en “Shale Oil” zullen in dit artikel, zoals algemeen gebruikelijk, samen aangeduid worden met “Shale Oil”. Het is dus geen “onconventionele olie” maar “conventionele olie uit onconventionele bronnen”. “Shale Oil” moet niet verward worden met “Oil Shale” ook wel aangeduid als “unconventional oil” dat is olie verkregen door pyrolyse van Kerogeen houdende gesteenten het z.g. “Oil Shale”. Kerogeen is een vaste substantie van organisch materiaal dat in de openingen van gesteenten zit. Het wordt ook wel “teenage oil” of “immature oil” genoemd omdat het gezien wordt als de eerste fase in de ontwikkeling van olie. De grootste voorkomens van Kerogeen houdende gesteenten in de wereld zijn in Amerika en wel de “Green River Formation”dat een aantal staten bestrijkt. Voorlopige schattingen wijzen op een voorraad van 1,2 – 1,8 biljoen vaten olie. Zelfs bij een lage recovery rate van enkele procenten zou de totale energiebehoefte van de USA voor decennia gedekt zijn. Er is echter nog geen commerciële technologie beschikbaar om op grote schaal, dat wil zeggen miljoenen vaten olie per dag, deze resource te exploiteren. Wel zijn diverse bedrijven waaronder Shell al jaren bezig met onderzoek. De huidige grootste productie-eenheid van “Oil Shale”, is de “Fushun Mining Group” in China. met een capaciteit van 11 mln. ton input per jaar. Zij produceert ca. 2,4 mln. barrels olie per jaar uit 6,6 mln. ton grondstof. De oudste fabriek ter wereld t.w. VKG in Estland, produceert ca. 2,0 mln, barrels olie en ca. 30 mln. m3 gas per jaar uit 2,0 mln. ton erts. In Brazilië heeft Petrobras een kleine fabriek. de verschillende methoden van oliewinning en de daarbij behorende oliesoorten in het onderstaande schema weergeven:

In het geval van “Shale Oil” gaat het om olie die door de structuur van het gesteende, t.w. geringe porositeit en lage permeabiliteit, ondanks de aanwezige druk niet kan stromen. Deze gesteenten komen in ondergrondse lagen, “shales”, voor die tientallen tot honderden kilometers lang kunnen zijn. Commerciële exploitatie werd aangemoedigd door de hoge olieprijzen na 2010, boven de $ 100 /vat, en het beschikbaar komen van de benodigde technologie. De basisgedachte van de technologie is bestaande scheuren in de lagen, de “cracks”, wijder te maken en ook nieuwe “cracks”te maken en open te houden.

De techniek die gebruikt wordt is “hydraulic fracturing”, kortheidshalve “fracking” genoemd. Na het boren en verstevigen van het boorgat wordt vanuit de buis in het boorgat door middel van kleine explosies scheuren in de laag gemaakt. Daarna wordt water gemengd met zand en chemicaliën onder zeer hoge druk in het oliehoudende gesteente geperst waardoor de cracks groter worden en olie naar een verzamelbuis kan stromen. Het zand houdt de “cracks” open. Na jarendurende pogingen gaven pas in 2010/11 de resultaten van horizontaal boren en vervolgens fracking reden tot juichen.

De omstandigheden en voorwaarden om door middel van fracking “Shale Oil” te winnen kunnen prohibitief zijn voor exploitatie. Het hebben van de voorkomens “Shale Oil” en “Shale Gas” betekent daarom niet dat die ook kan worden gewonnen.

De extractie en productie van “Shale Oil” wordt gekenmerkt door zeer grote energiebehoeften vergeleken met de “conventional crude”. Naast het boren moeten grote volumina water onder hoge druk kilometers ver gepompt worden. Het verbruik van water kan daarom een beperkende factor zijn. Voor een put van ca. 3 km is ca. 4.000 m3 water nodig, dat weliswaar deels wordt teruggewonnen. Zeker in droge gebieden, zoals in China, kan deze waterbehoefte en het transport daarvan de kosten per barrel flink laten oplopen of zelfs prohibitief zijn voor exploitative.

De exploitatie van “Shale Oil” vereist dat er betrekkelijk veel land beschikbaar is om de olie die in horizontale lagen voorkomt te winnen. Deze lagen kunnen zoals eerder gezegd enkele tientallen tot honderden kilometers lang zijn. Dit stelt eisen aan de lengte van de boorputten. Ter illustratie: Het in de USA productieve deel van het “Bakken Basin”, dat het eerst in exploitatie genomen is, wordt op basis van voorlopige metingen geschat op 3,1 – 4,6 mln. ha[1]. Ter vergelijking: het grootste conventionele olieveld is Ghawar in Saoedi Arabië is “slechts” 0,84 mln. ha groot. De implicatie is dat, naast milieu overwegingen, de exploitatie alleen mogelijk is in dun bevolkte gebieden. De huidige productiecentra van de USA liggen allemaal in dergelijke gebieden zoals het “Bakken Basin” in North Dakota waar de bevolkingsdichtheid slechts 4 /km2 is. Op 3 staten na is North Dakota het dunst bevolkt. Belangrijk is dat de Amerikaanse wetgeving particulier eigendom van de gronden inclusief de aanwezige bodemschatten toestaat. Hierdoor kunnen sneller, en aanzienlijk minder gecompliceerde, onderhandelingen tussen grondeigenaren en oliebedrijven plaatsvinden[2]. In veel landen is er sprake is van staatseigendom van de bodemschatten en dus van politieke besluitvorming wat vertragend kan werken op de ontwikkeling van “Shale Oil”velden.

De fracking technologie veroorzaakt niet volledig controleerbare cracks in de bodem, het geen kan leiden tot bijvoorbeeld vervuiling van het grondwater. Spectaculair is de video met de vlam uit de kraan zoals tegenstanders van fracking graag laten zien. Fracking” is overigens in diverse landen, bv. Frankrijk, Duitsland, Tsjechië, verboden vanwege de mogelijke negatieve effecten voor het milieu o.a. vervuiling van het grondwater of dat de wingebieden te dicht bij bevolkingscentra liggen.

Een kenmerk van de exploitatie is dat de opbrengsten per boorput in het begin hoog zijn en daarna snel afnemen. Van de in periode 2010/2011 geboorde putten bijvoorbeeld was de output in de eerste 30 dagen hoog en daalde daarna geleidelijk. Na 1 jaar tot 45%, na 2 jaren 35%, na 3 jaren 30% en het 4e en 5e jaar 20% en stabiliseerde dan op ca. 10%. De consequentie was dat het noodzakelijk was in hoog tempo putten te boren om de productie op peil te houden. Er is daarom steeds een enorme voorraad geboorde putten die nog niet in productie zijn. Dit zal blijken gunstig uit te pakken in de situatie van steeds dalende olieprijzen. De fracking technologie ontwikkelt zich echter heel snel. Anno 2014 is de periode waarin de productie nog niet afneemt opgerekt van 30 dagen, naar drie maanden en is de opbrengst per put in die periode gemiddeld met meer dan 300% gestegen van 150bpd naar 550bpd. In het geval van het Bakken Basin waren in 2012 voor het behoud van een productie van 770.000 bpd ca. 90 nieuwe putten per maand nodig[1]. Dit betekent dus dat er voldoende boorcapaciteit ter beschikking moet zijn.

In 2012 waren er wereldwijd 3.518 “drilling rigs” beschikbaar en daarvan was ca. 60% in de USA. Bovendien was 95% van de “rigs” in de USA geschikt voor horizontaal boren en fracking. Canada volgde als tweede met 356 “drilling rigs”. In Europa, met uitzondering van Rusland, waren 119 “rigs” actief, de resterende 943 “rigs” waren verspreid over de rest van de wereld. Van zowel van China als Rusland is niet bekend over hoeveel “rigs” zij beschikken die ook horizontaal kunnen boren en de mogelijkheid van “fracken” hebben. In dit verband moet bedacht worden dat oliebedrijven gebruikelijk de “rigs” inhuren bij gespecialiseerde “service companies” die in deze installaties investeren. De meeste kennis en ervaring daarvoor zit ook in de USA en het bouwen van grote aantallen “rigs” kost tijd. De beschikbaarheid van voldoende aantallen “rigs” is kritisch voor de exploitatie omdat er veel putten in productie gebracht moeten worden. Ter illustratie: voor het deel van het “Bakken Basin” in de USA zullen geschat in de komende decennia tussen de 30.000 en 60.000 putten geboord moeten worden. Intussen is het “Bakken Basin” qua productie voorbijgestreefd door de twee andere basins. Met name het “Permian Basin” laat spectaculaire resultaten zien. Ook op het gebied van boren is er sprake van forse productiviteitsverbeteringen vergeleken met de beginjaren. Waar het vroeger 70 – 90 dagen duurde voordat een put in productie genomen kon worden kan dit in 2014 in gemiddeld slechts 14 dagen. Dit werkt uiteraard gunstig uit op de kosten van de “rig” en de kosten per barrel.

Zowel Rusland als China kunnen vooralsnog hun enorme reserves nog niet voldoende exploiteren om een of meer van de hiervoor genoemde redenen. Rusland ontbeert de benodigde technologie en legt bovendien de nadruk op de overvloedige conventionele olie en China loopt tegen het probleem van de waterbehoefte op. Maar het is natuurlijk een kwestie van tijd alhoewel de spectaculaire productiviteitstoenamen in de USA de achterstand van andere landen alleen maar groter maakt. Wat voor de Russen niet meewerkt, zijn natuurlijk de huidige minder dan goede relaties met het Westen door de gebeurtenissen in de Ukraïne. China aan de andere kant doet forse investeringen in de Amerikaanse olie industrie en wil daardoor de nodige technologie verwerven. In 2012 importeerde China nog 40% van haar oliebehoeften en de verwachting is dat dit de komende jaren tot zeker 2020 verder zal toenemen, mogelijk tot zelfs 75%. Wat haar oliebehoefte mede bepaalt is dat zij in vergelijking met bv. de USA en Japan heel inefficiënt omgaat met haar energie. Voor $1 GDP toename heeft China in vergelijking met de USA 5x zoveel energie nodig en in vergelijking met Japan is die factor zelfs 12. Daartegenover is de USA is sedert de eerste oliecrisis in 1973 aanzienlijk energie efficiënter geworden. De hoeveelheid energie om $1 GDP te produceren is anno 2013 met 64% gedaald en de USA is 29 percentagepunten efficiënter dan het wereldgemiddelde. In de onderstaande tabellen van het Amerikaanse EIA zijn de 2011 bekende, met bestaande technologie te ontginnen,wingebieden voor “Shale Oil” en Shale Gas opgenonem.

De data moet niet als in “beton gebeiteld”worden gezien omdat die vrijwel jaarlijks tot nog toe naar boven wordt aangepast. De essentiële variabele is namelijk de z.g. “recovery factor” die technologisch afhankelijk is. Voor de Amerikaanse Shale-wingebieden bedraagt die nu 2-3%. Dat wil zeggen dat er nog ca. 98% achterblijft. Ter vergelijking voor conventionele olie is de recovery factor ca. 50%. Het probleem is natuurlijk hoe de vorming van cracks te beheersen wat met behulp van computermodellen nagestreefd wordt. Dit raakt dan ook de kern van de ontwikkeling van deze hulpbron. Het is sterk technologiegedreven! Het is daarom niet correct er naar te kijken alsof het vergelijkbaar is met de winning van conventionele olie. Kijkend naar projecties van bv. 2012 en voorspellen, zoals bij gewone “crude” gebruikelijk, dat er een “peak production” in 2016 of 2019 zal zijn is niet correct zoals de realiteit keer op keer de voorspellingen logenstraft als gevolg van innovatieve technologieën die voortdurend in praktijk worden gebracht.

Illustratief is bv. de productie per boorgat in het “Bakken Basin” zoals uit de grafiek is af te lezen. De verticale as geeft de index van de verandering in de initiële productie/bron weer uitgaande van 2007 als basisjaar. Van 2007 – 2012 steeg de initiële productie/bron met 275%.

De oorzaak van deze productiviteitstoenamen heeft van doen met de toepassing nieuwe technologieën. Bv. “Pad- en Multi Pad Drilling”, wat inhoudt dat vanuit één standplaats meerdere putten geboord worden alsook het boren van parallelle putten relatief dicht bij elkaar en het toevoeren van meer zand. Een direct gevolg hiervan is ook dat de directe relatie tussen “drilling rigs” en putproductie niet meer lineair verloopt. We zien dat het aantal “rigs” of gelijk blijft of zelfs afneemt terwijl de productie die wel een directe relatie heeft met het aantal boorputten sterk toeneemt.

De oorzaak van deze productiviteitstoenamen heeft van doen met de toepassing nieuwe technologieën. Bv. “Pad- en Multi Pad Drilling”, wat inhoudt dat vanuit één standplaats meerdere putten geboord worden alsook het boren van parallelle putten relatief dicht bij elkaar en het toevoeren van meer zand. Een direct gevolg hiervan is ook dat de directe relatie tussen “drilling rigs” en putproductie niet meer lineair verloopt. We zien dat het aantal “rigs” of gelijk blijft of zelfs afneemt terwijl de productie die wel een directe relatie heeft met het aantal boorputten sterk toeneemt.

Naast de toename van de productiviteit zijn ook de boortijden van putten sterk afgenomen door het gebruik van computer gestuurde boorkoppen. Het effect is weergegeven grafieken.

Naast de hardware, als computergestuurde boorkoppen, speelt de ontwikkeling en het gebruik van innovatieve software gebaseerd op Artificial Intelligence, van bv. Haliburton met “Cypher” software en Schlumberger met “U-ROC”, een steeds grotere rol. Dit type software heeft nu al tot 30% hogere opbrengsten geleid. In dit verband is ook belangrijk te vermelden dat in het “Eagle Fork Basin” technolgieën worden uitgetest die na 2020 zoals het zich laat aanzien “recovery factors” zullen opleveren die tot 2 keren hoger zijn dan de huidige 2-3%. De verwachting is dat er minimaal een 25% hogere productie mogelijk moet zijn vergeleken met de huidige projecties.

De karakteristieken van de “Shale Oil” productie in de USA indiceren dat de daar ontwikkelde en toegepaste technologieën niet zonder meer elders kunnen worden gebruikt. Het betekent dat nieuwkomers niet met een voorsprong zullen beginnen zoals bv. bij de industriële revolutie het geval was. Zij zullen hun eigen specifieke op hun situatie toepasbare technologieën moeten ontwikkelen. Dit zal veel tijd kosten terwijl de technologie in de USA spectaculaire vorderingen maakt[1]. [1]

“The Shale Boom: A US Phenomenon”: Leonardo Maugeri June 2013, Harvard Kennedy School.

In de afgelopen 4 jaren tot en met september 2014 (zie grafiek daily oil) is de olieproductie in de USA met 46% gestegen tot ruim 8,8 Mb/d en voor heel 2014 wordt een productie van ruim 9 Mbpd. De historische piek van 1970 t.w. meer dan 10Mb/d wordt zeker in 2015 overschreden ondanks de lage olieprijzen. Ongeveer 60% van de productie is afkomstig van de “conventionele” olieproductie die al jaren op een vrij constant niveau staat. In 2010 is de USA de grootste olieproducent ter wereld geworden van “natural gas”, LNG, geworden en in 2014 ook de grootste producent van ruwe olie. Deze productie is afkomstig van 6 wingebieden waaronder de grote 3 het “Bakken-,Eagle Fort & Parmian Basin”. De USA heeft een grote voorsprong voor wat betreft de exploitatie en beschikt daarnaast over enorme reserves van nog niet commercieel te ontginnen “unconvential oil en gas”. Voorgaande beschouwingen indiceren dat de opleving van de olieproductie in de USA structureel is. Voorlopige schattingen op basis van de huidige technologie wijzen tot 2025 -2030 niet op een verslechtering van deze positive.

Het effect op de Amerikaanse Economie In discussies wordt de enorme schuldenlast van de USA, 3,5 – 4,0 maal GDP inclusief de federale overheid, als reden genoemd waarom bijvoorbeeld het fiduciare geld zal verdwijnen. Bij dergelijke grote potentiële problemen waarbij niemand baat heeft dat die uit de hand lopen is meer relevant hoe die handelbaar te maken en te houden. Het gaat dan primair om vertrouwen. Dat wil zeggen dat de schuldeisers er vertrouwen in hebben dat de schuldenaar adequaat zijn verplichtingen zal nakomen. Hierbij is het belangrijk naast de omvang ook naar de structuur van de schuld te kijken. De totale schuld, dat wil zeggen public en non public, bedroeg per juni 2013 ca. $ 67.853 miljard[1]. Deze was als volgt gestructureerd:

Uit de tabel ( overview june) is af te lezen dat buitenlanders voor ruim 21% schuldeisers zijn. Hiervan loopt een derde deel risico omdat het aandelen en dergelijke betreffen. Voorts dat het leeuwendeel van de nationale schuld t.w. bijna 59% Equity is, dat wil zeggen risico lopende beleggingen en ca. 11% “Non Marketable” verplichtingen[1] van de overheid zijn. De resterende nationale schuld is dan ook voor meer dan de helft binnenlands gericht. Het daarom nogal slordig om te wijzen naar de totale nationale schuld en conclusies te trekken op basis van het totaal zonder de componenten nader te bekijken.

Het probleem van met name de overheidschuld, in november 2014 gestegen tot ruim $ 18.000 miljard, zal in de komende decennia moeten opgelost in die zin dat de schuld steeds gemakkelijker te servicen moet zijn. Immers belangrijker dan de omvang van de schuld is het vermogen altijd, tijdig en voldoende aan alle verplichtingen te voldoen. En uiteraard moeten de schuldeisers vertrouwen in hebben dat steeds aan alle verplichtingen adequaat zal worden voldaan. [1]

Twee condities zijn dan van belang:

- De Amerikaanse economie moet voldoende groeien en haar kapitaalmarkten moeten voor beleggers aantrekkelijk blijven.

- De USD moet sleutelvaluta blijven.

Het economische systeem van de USA is gebaseerd op consumptie, die 65-70% van de GDP uitmaakt, om de “machine” draaiende te houden. Dit impliceert voldoende werkgelegenheid en beschikbaar te besteden inkomen bij een lage inflatiegraad en voldoende investeringen.

Na de donkere jaren als gevolg van de financiële crisis komt de Amerikaanse economie langzaam uit het dal. Het groeicijfer van het GDP ligt ongeveer op het niveau van voor de crisis en de GDP wordt voor 2014 geschat op bijna $ 18.000 miljard. Dit betekent dat de economie ten opzichte van 2013 met meer dan 4% is gegroeid en hoger ligt dan het gemiddelde van de afgelopen 20 jaren.

In 2014 zal ruim $347 miljard geïnvesteerd zijn in de olie en gasindustrie, dit op een totaal volume aan investeringen van ca. $ 2.633 miljard. De effecten op de totale economie zullen dan ook significant zijn. Er zijn ca. 9,8 mln. mensen direct en indirect werkzaam in de olie- en gasindustrie en de laatste twee jaren is de werkgelegenheid met 600.000 banen toegenomen. De 9,8 mln. mensen verdienen ruim $ 500 miljard. De olie- en gasindustrie is daarmede een van de grootste werkgevers in de USA. De federale overheid ontvangt jaarlijks meer dan $ 31 miljard aan belastingen, royalties, huren en bonussen. Tot 2025 zal er meer dan $1.140 miljard worden geïnvesteerd in en ten behoeve van de olie- en gasindustrie. Hierdoor zal de werkgelegenheid met ca 4 mln. banen toenemen. De GDP zal naar verwachting in 2025 als gevolg van deze sector met meer dan $ 500 miljard toenemen en de overheid zal tot 2025 $ 1.600 miljard meer ontvangen. Het tekort op de handelsbalans zal in 2022 met $ 180 miljard afnemen.

Deze beweegt zich naar het gemiddelde van de afgelopen 25 jaren. Het toenemende consumenten vertrouwen zal tot gevolg hebben dat de economie een zichzelf voedend systeem wordt en zal groeien. Dit wordt versterkt doordat de koopkracht toeneemt door de lage olieprijzen deels veroorzaakt door de “Shale Oil revolution.”De benzineprijzen zijn gedaald en inflatie is met 0,2% gedaald tot 1,7%. Een Amerikaan gebruikt ca. 400 Gallon/year. De huidige daling van 30 – 40% van de benzineprijs betekent. $ 135 – $180 miljard meer te besteden.

De Amerikaanse overhead (zie grafiek united states) is er in geslaagd haar begrotingstekort sedert de piek van 2010 systematisch terug te dringen tot het laagste niveau sedert 2008. In augustus werd de tapering voltooid en van augustus tot november 2014 heeft de FED voor bijna $ 260 miljard aan schuldpapier dat zij tijdens de QE programma’s had opgekocht weer verkocht, waardoor haar balans verbeterd is. Opvallend is dat, ondanks deze enorme onttrekking van geld uit de economie, de rente laag gebleven is. De interbancaire rente lag met 0,11% zelfs onder de minimumrente van de FED van 0,25%. Het inflatiecijfer bleef ook onder de door de FED gewenste 2% op 1,7%. De redenen ca. $ 2.400 miljard reserves bij de banken en het positieve effect van de olie en gas “boom” op de kosten van levensonderhoud. De beurzen die algemeen gezien worden als de profeten van de ontwikkeling van de economie laten al jaren stevige koerswinsten zien.

Over de periode 2010 – 2014 hebben beide indices het buitengewoon goed gedaan en zijn aanzienlijke winsten geboekt zoals de onderstaande grafieken laten zien. Links de Dow Jones Industrial Index en rechts de NASDAQ Composite (meer technologiebedrijven). Dit betekent steun voor de USD.

De werkloosheid (grafiek united states rate) is ten opzichte van de piek van 10% in december 2009 met 40% afgenomen tot 5,9% anno oktober 2014. De onderstaande grafieken laten zien dat 5,9% nog wat boven het historisch gemiddelde ligt en dat het percentage langdurig werklozen[1] in 2014 is afgenomen van 2,5% tot 1,8% een daling van bijna 30%.

Verder is het gemiddelde uurloon met 0,4% gestegen en het gemiddelde aantal gewerkte uren per week ligt nu op het niveau van voor de financiële crisis. Allemaal tekenen van een aantrekkende economie. Als het exportverbod op in de USA geproduceerde crude vanuit 1970 wordt opgeheven zal de olie- en gassector een nog groter effect hebben op de Amerikaanse economie. Diverse belangengroepen lobbyen voor opheffing van het verbod. Dit zal wel op hevige weerstand stuiten van traditionele exporteurs, bv. het Midden Oosten, omdat Amerikaanse export zich dan op Azië zal richten.

De Dollar Index staat na een kleine terugval vergeleken met september op 85,02. Het betekent dat de USD sterk staat ten opzicht van zijn handelspartners. Uit het voorgaande is op te maken dat deze sterke positie niet toevallig of incidenteel is maar stoelt op de gunstige ontwikkeling van de economie sterk ondersteund door vooral de olie- en gassector.

Naast de verbeterde economische situtatie en de toegenomen aantrekkelijkheid van de USA voor investeerders speelt bij de verbetering van de Dollarindex natuurlijk ook mee dat de handelspartners m.n. de EU en Japan problematische tijden meemaken. De conclusie die getrokken mag worden is dat de USA in een steeds betere positie komt te verkeren om aan haar verplichtingen te voldoen. De verbeterde economische situatie ondersteund door overvloedige goedkope energie opent voor investeerders aantrekkelijke mogelijkheden. In de figuur hieronder is het effect van overvloedige goedkope energie op de economie af te leiden. Te zien is dat productiekosten omlaag zullen gaan en de koopkracht van de consument zal toenemen. Dit is kritisch voor de Amerikaanse economie die afhankelijk is vanvan consumptieve bestedingen.

Uit de figuur is bijvoorbeeld af te lezen dat 71% van de olie ca. 92% van de behoeften van de transportsector dekt en dat dus deze sector voor ca. 23% afhankelijk is van importolie die voor een belangrijk deel uit niet OPEC landen als Canada en Mexico wordt betrokken. Verder dat de industrie ca. 25% van de olie afneemt (importdeel slechts 8,3% ) en daarmede 40% van haar energiebehoeften dekt. Van de totale energiebehoefte van de industrie wordt 42% gedekt uit LNG waarvan de USA een overschot heeft. Belangrijk is ook dat huishoudens nauwelijks geraakt worden door problemen in het buitenland en dat binnenlandse factoren de kosten van huishoudens beïnvloeden.

Lage olieprijzen? De stagnerende wereldeconomie met name de EU, Japan en China, een relatief zachte winter alsook het feit dat veel raffinaderijen in onderhoud zijn hebben de vraag naar olie flink doen inzakken. Aan de aanbodzijde spelen het op de markt komen van, voorlopig nog kleine hoeveelheden, Libische en Iraakse olie maar vooral de ontwikkeling van “Shale Oil” en “Shale Gas” in de USA. Dit alles resulteerde in een forse daling van de olieprijs.

De gebruikelijke reactie van de OPEC te weten productie terugnemen helpt nu niet vanwege de Amerikaanse productie, alhoewel die niet op de markt komt, maar wel importen van met name Afrikaanse landen vervangt. Van de totale behoefte aan olie in 2013 ad. 19.000 mbpd was 33% afkomstig van importen. Hiervan werd 45% geleverd door OPEC leden of wel 15% van de totale behoefte. De komende 2-3 jaren wordt uit de Golf van Mexico 150.000 – 500.000 bpd verwacht wat betekent dat import van buiten het Westelijk Halfrond verder zal afnemen daar waarschijnlijk alleen om strategische en logistieke redenen nog olie zal worden geïmporteerd. Het onvermogen van de OPEC om op de conferentie van 27 november 2014 in Wenen overeenstemming te bereiken over productievermindering is gezien de belangen van Saoedi Arabië in Azië volkomen begrijpelijk. Saoedi Arabië exporteert 70% van haar productie van ruwe olie en olieproducten naar Azië vooral naar China, Japan en Zuid Korea.

De dreiging van de opheffing van het Amerikaanse exportverbod uit 1970 is reëel en de export zal zich dan zeker op de lucratieve markten in Azië richten. De ESPO[1] pijpleiding van Rusland om Azië van olie te voorzien voelt daarom als een rechtstreekse bedreiging aan het adres van Saoedie Arabië. Ten eerste is de Russische olie van betere kwaliteit en zijn de kosten per vat door de pijpleiding veel lager.

Saoedie Arabië heeft daarom verklaard dat zij bereid is twee jaren olieprijzen onder de $ 90/barrel te accepteren[2] teneinde marktaandeel, met name in Azië, te behouden. De Golfstaten hebben zich daarbij aangesloten. De impliciete prijsoorlog die Saoedie Arabië begonnen lijkt daarom meer naar de Russen toe gericht dan naar de Amerikaanse “Shale Oil” ook gezien de relatief hogere kosten om “Shale Oil” te produceren. De ESPO pijpleiding lijkt dan ook de belangrijkste reden voor Saoedie Arabië om de olieprijs verder te laten dalen.

[1] Eastern Siberia Pacific Ocean Pipeline is in 2012 geheel operationeel geworden en heeft een begincapaciteit van 300.000bpd. Deze capaciteit zal in 2016 worden uitgebreid tot 1.000.000bpd en in de toekomst tot 1.200.000bpd.

[2] Saoedi Arabië heeft ca $ 750 miljard aan buitenlandse reserves en het verlies bij een prijs van $ 80/barrel gedurende 2 jaren wordt geschat op $ 10 – $ 20 miljard of wel ca. 2% van hun reserves.

Immers Rusland leeft letterlijk van de export van olie en gas. Het land fabriceert, zoals Obama eens spottend opmerkte, vrijwel niets aan consumptiegoederen. Een olieprijs van $90/barrel betekent een daling van de GDP van Rusland met 1,2% en die verdubbelt als de olieprijs op $ 80/barrel blijft steken. De effecten zijn niet uitgebleven de Roebel, die nauw gerelateerd is aan de prijs van olie, is ten opzichte van de USD gekelderd ondanks ca. $ 100 miljard aan interventies van de centrale bank. De economische groei voor 2014 wordt geschat op 0,3% en voor 2015 op 1% of minder. Er wordt nu zelfs openlijk gesproken over een recessie in 2015. Bij dit alles komt nog dat toegang tot de Westerse kapitaalmarkten voor de Russen, vanwege de sancties, niet meer mogelijk is waardoor vele grote Russische bedrijven in liquiditeitsproblemen zijn geraakt en er een toenemend beroep is op de reserves van de staat. Maar deze reserves zijn sedert 2008 toen er ca. $ 570 miljard in kas was danig geslonken, ondanks een structureel handelsoverschot van ca $ 160 miljard in 2014, door populistisch beleid en de nadruk op versterking van het leger. Een andere reden is de grote kapitaalvlucht uit Rusland die naar geschat wordt in 2014 meer dan $ 100miljard bedroeg. De uitnodiging van Putin aan zwart geld in het buitenland om zonder het risico van sancties terug te keren is dan ook begrijpelijk.

De nu opbloeiende vriendschap tussen de decennialang rivaliserende communistische staten heeft gezien de situatie van Rusland meer weg van een monsterverbond met minzaam glimlachende Chinezen die de lage olieprijs en de ruzie tussen Rusland en het Westen maar best vinden met betrekking tot hun

onderhandelingspositie. Een neveneffect van de lage olieprijs is dat de Westerse sancties in veel meer effect sorteren wat de economische situatie van Rusland niet beter op maakt. Naast Rusland zijn er een aantal andere landen die ook negatief geraakt zullen worden door de lage olieprijzen. De grafiek (break even) geeft voor diverse landen de olieprijzen aan nodig om een dekkende overheidsbegroting te hebben.

Uit grafiek is te zien dat de positie van landen als Venezuela, Iran en Nigeria binnen 10 maanden enorm verslechterd is.

In hoeverre wordt de “Shale Oil” industrie geraakt door de lage olieprijzen? Het lijkt erop dat de exploratie zal worden geraakt maar voor de komende 2 jaren zullen de effecten op het stuk van productie nauwelijks merkbaar zullen zijn.

- De olieleveranties in de USA geschieden regulier op basis van leveringscontracten en die zijn voor 2015 en mogelijk 2016 al afgesloten

- Oliebedrijven gebruiken derivaten zoals opties om hun verkoopprijs te “hedgen”. Bv. een bedrijf “Pioneer Natural Resources” heeft zich voor 2016 al ingedekt tegen $85,83/barrel

Volgens het International Energy Agency (IEA) in Parijs komt slechts 2% van de “Shale Oil” producenten in problemen bij een prijs van $ 80/barrel en 18% bij een prijs van $ 60/barrel. Grote roblemen doen zich pas voor bij een prijzen tussen $ 40 – $ 60.

- De kosten per vat zijn gemiddeld $ 35 – $ 45 en hiervan zijn $ 15 – $ 25 “Out of Pocket Expenses” of “Cash Costs”. Dat wil zeggen dat de overige kosten z.g. “sunk costs” zijn die niet meespelen in productiebeslissingen. Met andere woorden produceren zolang de “cash costs” gedekt worden.

- Het intensieve boorprogramma heeft gemaakt dat er duizenden “incomplete”putten zijn die dus nog in productie gebracht moeten worden. De “Out of Pocket Expenses” om die putten productie klaar te maken bedragen gemiddeld slechts $5 per barrel.

- Het opstarten en stopzetten van de productiebronnen van “Shale Oil” is betrekkelijk eenvoudig. Dit betekent dat indien de productie vanwege voortdurende lage prijzen zou worden stopgezet deze bij hogere prijzen snel weer zal worden opgestart.

- Tenslotte heeft de vrij jonge geschiedenis van “Shale Oil” bewezen dat de technologische vooruitgang in deze sector spectaculair verloopt en productiviteitscijfers voortdurend worden overschreden. Dit werkt dan uit in lagere productiekosten per vat.

Een twee jaar durende lage olieprijs van minder dan $60/barrel zal zoals eerder gezegd de exploratie raken het geen betekent dat de productie na 2017 lager dan gepland zal uitvallen. Goldman Sachs voorziet overigens dat de prijs vanaf Q2 van 2015 zal worden gestabiliseerd op $ 85/barrel en vanaf 2016 op $ 90/barrel. In elk geval onder de break even prijs, ca $ 100 /vat, die de Russen nodig hebben om hun begroting te financieren.

Goud

De guru onder de “gold traders”, Jim Sinclair, ziet de goudprijs de $3.500 en zelfs $4.000 per oz passeren. Hij geeft jammer genoeg niet aan wanneer en onder welke omstandigheden dit zal plaatsvinden. Het is natuurlijk wel duidelijk dat om deze voorspelling waar te maken, uitgaande van de huidige situatie, spectaculaire ontwikkelingen nodig zullen zijn. Aan de andere kant staat Warren Buffet die absoluut niets van goud moet hebben. Voor hem is goud “an unproductive asset”. Hij schetst het beeld van al het goud in de wereld omgesmolten tot een enorme gouden kubus “A” met zijden van bijna 21 m en een waarde van ca. $9.600 miljard. Daartegenover een alternatieve kubus “B” met dezelfde waarde maar bestaande uit alle landbouwgrond van de USA die jaarlijks $200 miljard oplevert, 16 bedrijven van het kaliber van Exxon Mobile met een output van $ 40 miljard elk en dan nog $ 1.000 miljard voor “ditjes en datjes”. Hij vraagt zich dan af “Can you imagine an investor with $9.6 trillion selecting pile A over pile B?”. Maar zegt hij met veel compassie voor degenen die kubus “A” verkiezen: “You can fondle the cube, but it will not respond.” Anderen vergelijken het gedrag van de investeerders in goud met dat zoals vertoond wordt bij een “Keynesian Beauty Contest”: “which suggest that the price of Gold is not determined by what you think Gold is worth – what matters is what other think others think Gold is worth”.

De “Gemeente goud” stelt daartegenover dat de USD zal vallen, dat wil zeggen dat deze geen sleutelvaluta meer zal zijn en de waarde vrijwel nihil zal zijn vanwege de gigantische schuldenlast van vooral de USA, de EU en Japan. Impliciet zegt zij dat het fiduciaire geld zal verdwijnen. Zij verwacht dat in het economische verkeer alleen goud een rol zal spelen. Onduidelijk is hoe goud moet functioneren in huidige en toekomstige complexe economieën met bijvoorbeeld virtuele producten en diensten. Impliciet veronderstellen zij overigens wel dat in die situatie van anarchie de ons vertrouwde instituten zoals de politie, rechterlijke macht etc. gewoon zullen blijven functioneren en hen en hun goud zullen beschermen. Een ongecontroleerde val van de USD zal namelijk enorme consequenties hebben. Bijvoorbeeld moet niet uit het oog worden verloren dat van alle tegoeden in de wereld ca. $ 90.000 miljard er meer dan 60% in USD, ruim 32% in Euro’s en de rest in de overige valuta genomineerd zijn. Het aandeel in Yuan, waar in dit kader als alternatief naar gewezen wordt, is ongeveer 1%. Voorts heeft de Chinese economie, ondanks het feit dat gezegd wordt dat op basis van koopkracht pariteit haar GDP de grootste ter wereld is[1], nog niet de geavanceerde diepe transparante geïnstitutionaliseerde markten om de “wereld te dragen”. Overigens wordt deze PPP-meting bestreden met het argument dat het niet juist is in het geval van GDP vergelijkingen naar de interne koopkracht te kijken maar naar de externe koopkracht. De PPP meting is uitstekend om welvaartsmetingen te doen, niet om economieën qua omvang te vergelijken. Volgens metingen van het IMF is dit begin oktober gebeurd. Het betekent dat met $1,- in China meer gekocht kan worden dan in de USA. Voor GDP vergelijkingen is echter relevant wat met de eigen munt op de wereldmarkt gekocht kan worden.Het is geenszins de bedoeling te zeggen dat de USD niet vervangen zal worden, maar dan eerder door geleidelijkheid dan door revolutie omdat niemand belang heeft bij chaos en anarchie. De aanpak van China als de “fabriek van de wereld voor consumptiegoederen” geeft al de richting aan hoe dit waarschijnlijk zal gebeuren. China sluit bilaterale akkoorden met landen met als essentiële conditie het gebruik van de eigen munten zoals met de overige BRICS landen, Australië, Singapore, de UK etc. Tegelijk is China bezig zich van een groot deel van haar dollartegoeden te ontdoen door die te vervangen door goud. In de periode 2011 en 2012 heeft China 1.265 ton goud gekocht. De Chinese aankopen na 2012 zijn in geheimzinnigheid gehuld. De buitenlandse reserves van China van, ca. $3.800 miljard bestaan anno 2013 voor ca 10% uit dollartegoeden en ca. 32% in dollars luidend schuldpapier. China beschermt zich op deze wijze tegen een depreciatie van de dollar, internationaliseert tegelijk de Yuan en probeert zo vertrouwen in haar munt te vestigen. Dit is een deel van de 3 basisvoorwaarden[1] voor een sleutelvaluta. Daarbij komt nog dat zij de Yuan moet laten fluctueren afhankelijk van vraag en aanbod en zij dus de koppeling met de USD, haar grootste handelspartner, moet loslaten. Dit zal onvermijdelijk tot appreciatie van de Yuan leiden met schade aan de exportpositie van China. Gegeven haar export gedreven economie is het daarom niet waarschijnlijk dat dit binnen afzienbare tijd zal gebeuren.

et belangrijkste echter wat tegen de Yuan als sleutelvaluta werkt is het gebrek aan democratische controles en transparantie, inherent aan het één partijenstelsel van China. Dit heeft een negatieve invloed op de munt als sleutelvaluta. Typerend in deze is het gedrag van de Centrale Bank van China die zich hult in geheimzinnigheid, stilzwijgen en onverklaarbare handelingen doet. Spottend wordt gezegd dat het motto van de bank is “If you know what we did, we must have done it wrong”.

Om een goed beeld te verkrijgen van de ontwikkeling van de goudprijs is het zinvol te kijken naar de markt van goud en met name welke partijen invloed hebben op de ontwikkeling van de goudprijs. Het jaar 2013 is een uitstekend kader gezien de vele gebeurtenissen in dat jaar die met goud te maken hebben.

De economie leert dat, als de markt vrij gehouden kan worden van beïnvloeding, de prijs bepaald wordt door de interactie van vraag en aanbod. De premisse hier is wel dat beide marktcomponenten homogeen zijn zodat gesproken kan worden van “de vraag”en “het aanbod”. In het geval van goud is het echter niet zo. Het aanbod van fysiek goud, is betrekkelijk constant, en bestaat uit de mijnproductie en “scrap gold”. Als zodanig spelen noch het aanbod van fysiek goud noch de productiekosten een actieve rol bij de prijsvorming. De goudmarkt is een “buyers markt” maar de vraag naar goud is noch naar aard noch naar geografie homogeen.

De vraag naar goud heeft vele “gezichten”. goud is voor vragers een:

- Middel om te beschermen tegen grote waardeveranderingen (hedge).

- Grondstof voor de industrie.

- Grondstof voor persoonlijke opmaak zoals sieraden.

De onder 3 en 4 bedoelde vraag kan alleen met fysiek goud worden bevredigd. Dit goud wordt grotendeels uit de roulatie gehaald. Deze vraag komt hoofdzakelijk uit Azië en wordt gedreven door de behoeften van juweliers en de industrie. Een deel komt als “scrap gold” terug in de handel.

Uit de grafiek is te lezen dat de vraag van de juweliers en de industrie 55% – 67% uitmaakt van de totale vraag naar fysiek goud. Wat opvalt, is dat deze dominante vraag niet de goudprijs drijft maar beperkt invers reageert op de goudprijs. Deze vraag is dus geen determinant van de goudprijs. Integendeel is zij deels afgeleid van de goudprijs in die zin dat een lagere goudprijs de vraag stimuleert.

De grafiek (grafiek world gold) laat ook zien dat het aandeel van het z.g. “retail investment” toeneemt met het stijgen van de goudprijs. Dit zijn investeringen van particulieren in gouden staven en munten, die “een appeltje voor de dorst” willen. Deze vraag is vindt zijn oorsprong in de culturen van met name China en India. Maar ook in Duitsland, Thailand en Turkije (munten) is deze vraag niet onaanzienlijk. De handel in het Verre Oosten is van oudsher geconcentreerd in Shanghai (SGE) en Mumbai (MCX). Ook deze vraag reageert op de goudprijs en niet omgekeerd. De explosie van de vraag na 2007 heeft alles van doen met de toegenomen welvaart in China maar is wat beperkt door de in september 2013 in India in werking getreden importrestricties. Deze werden in 2014 minder strak gehandhaafd. Samenvattend kan gesteld worden dat de goudprijs niet door de onder (3) en (4) genoemde vraag wordt gedreven.

Goud wordt door sommigen als hedge gebruikt omdat het in tegenstelling tot andere commodities vrij gemakkelijk in elke gewenste valuta is te converteren. De goudmijnbouwbedrijven gebruikten goud als hedge toen de prijs van goud betrekkelijk laag was en erg schommelde. Door futures te verkopen konden deze bedrijven rekenen op een gegarandeerde afnameprijs. De koper van de future kon met de wetenschap dat hij goud in de toekomst tegen een gegarandeerde prijs kon kopen, goud bij bv. een centrale bank lenen, Gold lease, en proberen dat tegen een hogere prijs te verkopen. De verkoopopbrengst werd dan belegd. Als de future afliep werd het zo verkregen goud teruggegeven aan de centrale bank. Toen was de wereld nog simpel.

Nu wordt goud ook gezien als hedge tegen inflatie, koersverschillen, dreigende maatschappelijke verstoringen zoals oorlogen etc. Naast goud worden vooral z.g. derivaten zoals ETF’s en futures als hedge gebruikt. Deze hebben het voordeel dat de kosten verbonden aan het “handlen” van goud minimaal zijn. Waar het bij het hedgen om gaat is dat het vermogen intact blijft i.c. dat de reële waarde van het vermogen op zijn minst gelijk blijft. Met andere woorden prijsstijgingen moeten dan tot procentueel even grote stijgingen van de goudprijs leiden. Goud adepten geven vaak het “hedge-argument” als belangrijkste reden voor in bezit hebben van goud. Het gaat hun dus niet om het goud maar om hun vermogen intact te houden. Goud als hedge is dan ook geen drijver van de prijs. Een stijging van de goudprijs is voor hun in feite een aanval op hun vermogen..

Alvorens te bekijken hoe de handel in futures de goudprijs beïnvloed is het zinvol na te gaan of de historie steun verleent aan het uitgangspunt dat goud een hedge is tegen inflatie of in het algemeen vermindering van vermogen.

Geconcretiseerd betekent dit uitgangspunt dat waardedalingen van het vermogen moeten worden gecompenseerd door stijging in de goudprijs zodat het totale vermogen vrijwel gelijk blijft. In het geval van inflatie moet dus vanuit een uitgangssituatie de goudprijs toenemen met de procentuele waarde van de inflatie. Inflatie wordt gebruikelijk gemeten met de Consumenten Prijs Index (CPI).

De rechte lijn geeft, met een zekere tolerantie, de goudprijs weer als de toenamen van de CPI worden gecompenseerd en de “kromme lijn” het verloop van de goudprijs in de betreffende periode. Indien de goud een hedge voor inflatie is mag verwacht worden dat de goudprijs zich dan vrij dicht in de buurt van de trendlijn zal bewegen. In maart 2012 zou de trend uitkomen op een prijs van ca. $ 780/oz, maar de werkelijke prijs was toen bijna $ 1800,-/oz[1]. Deze analyse roept op zijn minst twijfels op of goud een effectieve hedge is tegen inflatie en in hoeverre inflatie een drijver is van de goudprijs.

Inflatie wordt gebruikelijk gemeten met de Consumenten Prijs Index (CPI).

De rechte lijn geeft, met een zekere tolerantie, de goudprijs weer als de toenamen van de CPI worden gecompenseerd en de “kromme lijn” het verloop van de goudprijs in de betreffende periode. Indien de goud een hedge voor inflatie is mag verwacht worden dat de goudprijs zich dan vrij dicht in de buurt van de trendlijn zal bewegen. In maart 2012 zou de trend uitkomen op een prijs van ca. $ 780/oz, maar de werkelijke prijs was toen bijna $ 1800,-/oz[1]. Deze analyse roept op zijn minst twijfels op of goud een effectieve hedge is tegen inflatie en in hoeverre inflatie een drijver is van de goudprijs.

[1] Zie voor het complete onderzoek “The Golden Dilemma” van Claude B. Erb en Cambell R. Harvey, NBER mei 2013

In het geval van goud als investering gaat het in hoofdzaak om twee groepen aan de ene kant juweliers en de industrie en aan de andere kant speculanten. Juweliers en de industrie kopen futures zodat zij kunnen rekenen met een gegarandeerde prijs van de grondstof en de speculanten kopen futures vanwege de enorme rendementen die zij kunnen behalen. De juweliers zijn in tegenstelling tot de speculanten niet gebaat bij hogere goudprijzen. Voor de speculanten maakt het overigens niet uit of zij in goud, computers, rijst of vastgoed etc. investeren. Het gaat zuiver en alleen om hoeveel rendement mogelijk is met een zo klein mogelijke directe investering. Zij hebben daarom geenszins de intentie “physical delivery” te nemen en wikkelen de future kort voor het einde van de looptijd af door een tegengestelde positie in te nemen. Zij Incasseren dan hun winst/verlies en beleggen opnieuw in futures (papiergoud). Dat betekent dat de prijs bij iedere (long) transactie noodzakelijk hoger moet liggen. Op deze wijze wordt door de speculanten een opwaartse druk op de goudprijs uitgeoefend. Indien deze partijen gedwongen zouden worden fysiek bezit te nemen, zoals op de exchange van Shanghai vereist, is de lol er van af. Het is daarom niet erg waarschijnlijk dat de exchange van Shanghai de COMEX zal verdringen en de invloed van papiergoud zal wegmaken. ETF’s, die een dekking in fysiek goud zeggen te hebben, worden gebruikt door met name institutionele beleggers omdat het deze partijen niet is toegestaan speculatieve investeringen te doen[1]. De ETF’s vallen qua volume echter in het niet bij dat van de futures en hebben nauwelijks invloed op de goudprijs.

Futures zijn gewild bij speculanten omdat slechts een “initial margin” van 2 – 6% gevraagd wordt. Dit opent mogelijkheden voor hoge “leverages”. “Leverage”of hefboomwerking kan het best met een voorbeeld worden toegelicht. Een investeerder kan $100.000 investeren in ETF’s en voor hetzelfde bedrag kan hij, in geval van futures bij een margin van 5%, een belang nemen van $ 2.000.000[1],- Het betekent bij een prijsstijging van goud van 1% een rendement van de ETF’s van $1.000,- (1%) en bij de futures $ 20.000.- (20%). Bij prijsdalingen gebeurt uiteraard het omgekeerde en raken investeerders in futures heel snel hun geld kwijt. Dit proberen zij te voorkomen door het plaatsen van z.g. “Stop-Loss orders”. Een dergelijke opdracht houdt in dat bij een bepaalde prijsdaling, wanneer er dus een bepaald verlies dreigt, de positie moet worden opgegeven dat wil zeggen verkopen. Indien hun “Stop-Loss” opdracht nog niet actief is en de goudprijs is op een dag is gedaald moeten zij additionele bedragen (“margin call”) storten om er

voor te zorgen dat de makelaar/tegenpartij weer rustig kan slapen[1]. Belangrijk in deze context is dat de handel volledig door computers gedaan wordt. Menselijk ingrijpen is niet mogelijk en ook niet gewenst vanwege de snelheid waarmede er gehandeld moet worden en de hoeveelheid transacties. Bovenstaande wat technische verhandeling is nodig om te begrijpen hoe dit deel van de markt de goudprijs direct beïnvloed wordt.

[1] De margin is geen aanbetaling of iets dergelijks maar een waarborg dat de klant van de makelaar aan zijn verplichtingen zal kunnen voldoen. Een koper van een future kan immers verdwijnen als de prijs teveel daalt. De margin berust op een inschatting door de makelaar van het prijsrisico. Dit risico wordt dagelijks geschat en de margin wordt zo nodig aangepast via een margin call.

Alhoewel niet gebruikelijk, zoals hiervoor aangegeven, kan in principe een investeerder bij het afwikkelen van zijn futures verlangen dat hij fysiek bezit neemt van het goud. Het blijkt dan dat “in goud converteerbaar belang” in het geval van de COMEX met een flinke korrel zout genomen moet worden. Bij futures, en zoals gebleken is ook bij de ETF’s, is de waarde van alle claims ettelijke malen groter dan de beschikbare hoeveelheid goud[1]. De handel in goud vindt op diverse plaatsen in de wereld plaats. De belangrijkste twee locaties zijn nu nog New York (COMEX), waar voornamelijk futures worden verhandeld, en London (LBMA) waar voornamelijk fysiek goud wordt verhandeld. In het Verre Oosten is de futures markt van Shanghai (SHFE) sterk in opkomst. In London wordt hoofdzakelijk fysiek goud verhandeld. Het grootste deel van de handel is z.g. “Over The Counter”(OTC) waarbij voornamelijk institutionele beleggers “custom tailored” afspraken maken per transactie. Deze markt is dan ook niet erg liquide en heeft ondanks haar significante volume weinig invloed op de goudprijs omdat het om langdurige, jaren durende, beleggingen gaat.

Dagelijks vindt in London fixatie van de Goudprijs plaats als resultaat van een aantal koop- en verkoopprijzen die agenten van leden van de LBMA wereldwijd verzamelen en doorgeven. Belangrijk is dat dan de handel in New York, COMEX, nog volop bezig is en dus die prijs fixatie niet kan afwijken van wat er daar “real time” gebeurt. Wel is het ook zo dat leden van de LBMA ook actief zijn op de COMEX en dus de mogelijkheid van manipulatie niet helemaal kan worden uitgesloten.

[1] In het geval van de ETF geldt hetzelfde voor de z.g. “unallocated”, terwijl bij de “allocated” het voor de doorsnee belegger via procedures zo goed als onmogelijk gemaakt wordt om aan zijn goud te komen. De Shanghai Gold Exchange wikkelt wel long posities af in goud.

De beide tabellen maken duidelijk dat COMEX waar futures verhandeld worden qua volume groter is dan alle andere exchanges samen. In termen van dagelijks verhandelde tonnage goud is COMEX vrijwel gelijk aan de LBMA in London waar voornamelijk de OTC handel plaats vindt. Dat ligt echter geheel anders als het om contracten gaat.

In 2013 werden in New York ca. 47,3 mln contracten[1], “papiergoud”, verhandeld hetgeen neerkomt op ca. “584 ton” per dag. In dezelfde periode werden in London slechts ca. 1,1 mln. contracten verhandeld. Zoals uit bovenstaande tabel blijkt is de activiteit op de COMEX in 2013 ten opzichte van 2012 met 8% toegenomen. Dit betrekkelijk lage percentage geeft echter niet goed weer wat er aan de hand was. Hiervoor moet gekeken worden naar de verschillende perioden van 2013. In het zo langzamerhand beruchte 2e kwartaal werden In New York meer dan 223.000 contracten verhandeld of wel gemiddeld ca. 691 ton per dag. En als gevolg van de calamiteiten op de goudmarkt daalde het aantal netto posities per ultimo 2013 tot 379.550 of wel 11% lager dan 2012. De uittocht uit goud was nu onmiskenbaar.

De psyche van de speculant dicteert dat alles wat omhoog gaat weer naar beneden komt en des te sneller naarmate de piek hoger is. De angst dat er na een piek een grote daling volgt is de drijvende kracht aan de verwerkelijking daarvan. Bij aandelen zien we dan ook de massale winstnemingen direct na grote koersstijgingen, wat tot gevolg heeft dat de koersen werkelijk dalen hetgeen die wijsheid dan bevestigt.

Aan het einde van Q3 van 2011 divergeerde het 30-daagse voortschrijdende gemiddelde nog fors van en boven het 200-daagse voortschrijdende gemiddelde om vervolgens tegen medio 2012 het 200-daagse gemiddelde stijl naar beneden te kruisen. Dit geldt als een teken aan de wand voor beleggers dat het einde van de hausse in zicht is. De periode vanaf de piek van 23 augustus 2011 tot en met het begin van 2013 werd dan ook gekenmerkt door een grote volatiliteit en dus grote risico’s. Die volatiliteit had een lichte neerwaartse trend, zoals geïllustreerd door het 200-daagse gemiddelde en werd veroorzaakt door de voortdurende afname van de long posities van de futures en de toename van de short posities.

Na een piek in oktober 2012 van meer dan $1.713/oz kwam het 30-daagse gemiddelde in de eerste 8 maanden van 2013 in een vrije val en divergeerde daarbij steeds meer met het 200-daagse gemiddelde. De long posities die meer dan 10 jaren achter elkaar de goudprijs omhooggestuwd hadden werden afgebouwd terwijl de short posities sterker werden. Ook de ETF’s desinvesteerden flink en hun bezit aan goud daalde in 2013 met 50% of wel ca 880 ton. Immers de daling van de goudprijs betekende ook verlies van in goud belegd vermogen. Sedert 2003 was het niet voorgekomen dat er een per saldo uitgaande stroom van goud uit de ETF’s was. Dit goud werd vooral opgekocht door China en India, om op die binnenlandse markten met hoge premies, tot $ 50 boven de spotprijs, verhandeld te worden.

Het heeft er alle schijn van dat de neerwaartse trend van de goudprijs niet alleen te wijten was aan autonome factoren in de markt. Dat de goudprijs door speculatieve acties de $ 2.000/oz naderde heeft mogelijk niet alleen zorgen gewekt bij de speculanten maar ook bij de Amerikaanse overheid i.c de FED. De prijs van $ 2.000/oz werd door hen mogelijk gezien als een psychologische bovengrens die niet overschreden mocht worden gezien de staat van de Amerikaanse economie toen. De angst was dat doorbreken van de $ 2.000/oz grens massaal geïnterpreteerd zou worden als een sein voor speculanten dat nog grotere winsten in het verschiet lagen. Ook zou het gezien kunnen worden als het concrete failliet van werelds grootste economie hetgeen zou kunnen leiden tot een vlucht uit de dollar. De reactie daarop zou renteverhoging moeten zijn om de dollar aantrekkelijker te maken als beleggingsvehikel. Dit zou een aantal nadelige effecten voor de USA hebben:

- De prijs van het overheidspapier m.n. de 10-year Treasury Bill zou dalen met als gevolg een grotere schuldenlast voor de Amerikaanse overheid en financieringsproblemen.

- De toenemende rente en zwakkere dollar gekoppeld aan de enorme nationale en federale schuld alsook de duurdere importen, gegeven de structuur van de Amerikaanse consumptie, zou de inflatie aanwakkeren en op onbeheersbare niveaus brengen.

- De huizenmarkt, een belangrijke drijver van de economie, die nog niet voldoende hersteld was van de klap van 2007/8 zou in elkaar storten.

Belangrijk is wel in gedachten te houden dat de beheerders van de CME/COMEX vrijwel dezelfde banken zijn als die de LBMA, de ETF’s controleren en invloed hebben op de beslissingen van de FED. Na de piek in de goudprijs van 23 augustus 2011 verhoogden de COMEX op 25 augustus de “initial margins” voor futures van $ 6.050 tot $ 7.700 per contract en een dag later tot $ 9.350 om de speculaties op de goudmarkt in te tomen[1]. Deze forse verhogingen hadden direct effect op de speculanten en de goudprijs kelderde snel. Immers in een volatiele markt kan een dergelijk hoog deposito gauw onvoldoende zijn omdat er per dag wordt verrekend bij dalende prijzen. En als de margin te laag wordt beoordeeld volgt een margin call om aan te zuiveren. Speculanten kunnen daardoor veel meer dan de “initial margin” verliezen en dat was voor velen het sein is om ermee te stoppen. Het is overigens niet ongebruikelijk dat de exchanges ingrijpen als de koersen aanzienlijke veranderingen vertonen. Zij hebben immers de taak de markt te reguleren en zuiver door speculatie gedreven veranderingen veroorzaken onrust en produceren geen reële waarde.

[1] Dit betekent dat voor elk contract, dit is 100oz, nu $9.350 moest worden gestort om koersrisico’s op te vangen.

Overigens waren de lauwe reacties van beleggers in goud op de problemen met betrekking tot de financiering van de Amerikaanse overheid al tekenend. Waar in eerdere jaren elk stukje slecht nieuws uit de USA reden was om op een nog hogere goudprijs te gokken[1], was in genoemde periode nauwelijks sprake van een reactie. De angst had de markt al goed in de greep. Vanaf december 2012 tot april 2013 werd de markt meerdere malen geconfronteerd met voorspellingen van vooraanstaande banken, vooral Goldman Sachs, dat de goudprijs sterk zou dalen. In de eerste 6 maanden van 2013 was de goudprijs sedert de piek van augustus 2011 met 12%, meer dan $200, gedaald tot $1668/oz. In dezelfde periode werden ca. 400 ton uit de ETF’s gedesinvesteerd waarvan 230 ton in het tweede kwartaal. Verder namen de netto posities op de COMEX af doordat long posities werden opgegeven en steeds meer short posities werden ingenomen. Dat hielp alleen maar de volatiliteit in de markt, en dus de risico’s voor speculanten, te vergroten.

Wat de goudprijs ook niet hielp waren de berichten van toenemende controverse binnen de FED met betrekking tot de afwikkeling van het Quantitative Easing Programma. Het was voor een ieder immers duidelijk dat de koersstijgingen van aandelen en obligaties alsook de stijging van de goudprijs gefinancierd werden door ondermeer het goedkope geld uit dit programma. In november 2008 werd QE1[2], looptijd tot maart 2010, gelanceerd en steeg de prijs van goud met bijna 40%. QE1 werd gevolgd door QE2 (november 2010 – juni 2011) wat bijdroeg aan een stijging van de goudprijs met ca. 20%.

In september 2012 werd QE3 gelanceerd. Er werd nu geen einddatum genoemd integendeel, tegelijk met de lancering werd wel door de FED openlijk gediscussieerd over het beëindigen van QE3. En dit onderwerp kwam bij iedere FOMC[3] meeting, dat wil zeggen 8 keren per jaar, aan de orde. Het effect op de speculanten was merkwaardig, zij reageerden alsof zij een belangrijke zekerheid kwijt waren, en de goudprijs daalde alhoewel de FED enorme bedragen in de economie pompte. Tekenend was de reactie van de goudprijs op geruchten e/o toespelingen dat de FED het programma zou beëindigen. Bijvoorbeeld medio juni 2013 suggereerde Bernanke van de FED dat de afbouw van het QE programma, het z.g. “tapering”[4], in september van dat jaar zou beginnen en in 2014 geheel zou zijn afgebouwd. De goudprijs reageerde met een daling van $1.390/oz tot $1.181/oz, of wel 15%, voor dat de maand om was.

Het probleem voor de FED was dat zij niet zonder meer het QE programma kon afbouwen zolang de Amerikaanse economie niet voldoende “body” had dat wil zeggen de negatieve effecten van de tapering kon opvangen. Immers door het QE-programma kon de rente laag gehouden worden en de economie worden gestimuleerd. Tapering zou betekenen een stijging van de rente, problemen met de financiering van het overheidsbudget, stagnatie in de woningbouwsector, verzwakking van de USD, verslechtering van de handelsbalans, dalende beurskoersen en dus stijging van de goudprijs. De laatste zou dan weer de speelbal worden van speculanten omdat voldoende goede beleggingsalternatieven niet beschikbaar zouden zijn. En een stijging van de goudprijs betekent dan impliciet een waardedaling van de USD als de dollarindex[5] ook zou verslechteren. Dit is uiteraard geen aantrekkelijk vooruitzicht en de aarzeling van de FED met betrekking tot de tapering, mede gezien de enorme bedragen, is dan ook geheel begrijpelijk.

[1] In het Amerikaanse beursjargon heet het “placing a bet”

[2] Quantitative Easing programma of wel monetaire finaciering

[3] Federal Open Market Committee reguleert de geldhoeveelheid, door aankoop en verkoop van overheidspapier, en de rente

[4] Tapering is het konisch aanpassen van een vorm, zodat het een kegelvorm krijgt

[5] De dollarindex geeft de verhouding van de koers van de USD in relatie tot de koersen van de belangrijkste handelspartners.

Anderzijds betekende het QE-programma, bij gebrek aan investeringsalternatieven, ook brandstof voor de stijging van de goudprijs, inflatoire druk en impliciete waardedaling van de dollar. Een vervelend dilemma voor de FED.

Inde eerste helft het jaar 2013 doen zich dan opmerkelijke gebeurtenissen voor op de goudmarkt, in die zin dat er contrair aan rationeel marktgedrag wordt gehandeld. Op gezette tijden worden grote hoeveelheden papiergoud, zonder enige dekking van fysiek goud, aangeboden. Bovendien wordt dit steeds gedaan op tijdstippen waarop het volume in de markt relatief laag is bijvoorbeeld vlak voor het opengaan van de markt. De keuze van dit tijdstip is belangrijk omdat er niet tijdig ingegrepen kan worden als stop-loss beschermingsconstructies worden “getriggered”. De “avalanche” van verkopen die dan volgt drukt de prijs in een hoog tempo omlaag en zo wordt bij het opengaan van de markt het sentiment voor de dag bepaald. Bij deze acties worden de regels van de COMEX met betrekking tot het maximaal per keer te verhandelen contracten steeds overschreden zonder dat er wordt ingegrepen[1]. Tenslotte viel ook op dat de CFTC[2] niet reageerde op klachten over manipulatie terwijl dat juist haar kerntaak is. Als een bona fide handelaar goud wil verkopen wil hij een zo hoog mogelijke prijs realiseren. Dit doet hij door zijn partij goud onopvallend in kleine hoeveelheden gespreid te verkopen omdat hij weet dat een groot aanbod de prijs omlaag zal drukken. Maar juist het tegenovergestelde gebeurde. Op donderdag 11 april 2013 is er een ontmoeting tussen de president van Amerika en 15 grote banken die allen invloed hebben in de goudsector zij het in de COMEX, LBMA, FTE’s of in alle drie. Een dag later op vrijdag 12 april 2013 wordt vlak voor het opengaan van de COMEX ca. 100 ton goud, dit is ca. 3,4 mln. oz of wel 34.000 contracten, via z.g. “naked shorts” aangeboden. Nauwelijks 2 uren later wordt er ca. 300 ton, dit is ca. 10 mln. oz of wel 100.000 contracten, op dezelfde wijze aangeboden. De goudprijs schiet omlaag met ca. $ 89 naar $1.497/oz, maar herstelt zich enigszins aan het einde van de dag en eindigt op $ 1.535/oz. In de nacht van zondag 14 april worden 53.000 contracten, of wel 164 ton goud aangeboden. De goudprijs daalt op maandag 15 april 2013 met $ 140 tot $1.395/oz. De vraag die onmiddellijk op komt is wie bijna $ 1.000 mln. aan margin op tafel kan leggen en bereid is die gok te nemen. Dit blijkt geen incident.

Op maandagochtend 14 juli 2013 om 02:20, COMEX tijd, wordt 13,5 ton goud, d.i. ruim 4.300 contracten, via shorts aangeboden, vlak voor de opening nog eens 27,5 ton, en ca. 30 minuten later ca. 40 ton. Ook op 15 juli worden grote hoeveelheden goud aangeboden. In totaal wordt gedurende 2 dagen binnen een tijdsbestek van 14 minuten 126 ton aangeboden die de goudprijs met $ 43 omlaag brengt.

Op 18 december 2013 kondigde het FOMC van de FED aan dat de afbouw van het QE programma met $10.000 mln. per maand, aangeduid als “tapering”, ingaande januari 2014 zal aanvangen. Na de bekendmaking toen COMEX handel gesloten was wordt via haar Globex computersysteem een grote hoeveelheid goud aangeboden die de goudprijs $ 23 omlaag brengt. Een paar uren later in de nacht van 18 op 19 december 2013 om 02:30 am wordt in een tijdbestek van 2 minuten 4.900 contracten, d.i. 14,5 ton goud, aangeboden. Hierdoor daalt de goudprijs nog eens met ca.

[1] De COMEX regels verbieden dat er per handelaar meer dan 3000 contracten per keer worden verhandeld

[2] CFTC, Commodity Futures Trade Commission: “The mission of the Commodity Futures Trading Commission (CFTC) is to protect market participants and the public from fraud, manipulation, abusive practices and systemic risk related to derivatives – both futures and swaps – and to foster transparent, open, competitive and financially sound markets.”

$ 24. Direct na de opening van de COMEX om 08:30 worden kort na elkaar 3.949 contracten en 2 uren later binnen een tijdsbestek van 6 minuten nog eens 6.012 contracten aangeboden. Tussen het sluiten van de COMEX op 18 december en 19 december 10:00 am wordt dus in een paar minuten meer dan 45 ton goud aangeboden.

De combinatie van de onzekerheid wanneer de FED de tapering zal beginnen, hetgeen pas in december 2013 bekend was, de negatieve adviezen van de grote banken en de massale aanvallen op de goudprijs is voor de meeste speculanten voldoende om de goudmarkt voorlopig vaarwel te zeggen en de goudprijs daalt. Nu is geld te verdienen door short te gaan en te gokken op een nog lagere prijs.

Het schijnbaar systematische karakter van de aanvallen op de goudprijs doet natuurlijk de vraag rijzen wie belang hebben bij een daling van de goudprijs. Allereerst komen dan in het vizier de grote banken die aanzienlijke shortposities hadden ingenomen en zo door de prijsdaling gigantische winsten boekten. Deze partijen, zoals Goldman Sachs, komen inderdaad in de spotlight omdat zij al maanden prediken dat de goudprijs zal dalen. Anderzijds komen de forse prijsdalingen de Amerikaanse overheid niet ongelegen en de combinatie van de meeting tussen de president en de grote banken, de omvang van de transacties alsook het niet handhaven van de handelsregels komt natuurlijk verdacht over. Feit is dat er voor zowel de overheid als de banken sprake is van een win-win situatie en de hedge funds[1] blijken de grote verliezers. Door de forse prijsdalingen kreeg de Amerikaanse overheid tijd en ruimte om de tapering in een voor haar geschikte situatie uit te voeren. Die situatie werd mede mogelijk gemaakt door ontwikkelingen in de oliesector en hun invloed op productie kosten en kosten van levensonderhoud.

Het is overigens goed te beseffen dat de manipulaties op de goudmarkt niet de enige reden zijn van de daling van de goudprijs. Naast het toegenomen risico voor goudbeleggingen ontstonden steeds meer alternatieve meer rendabele mogelijkheden door de toename van de economische bedrijvigheid in de USA. Vanaf 2010 waren alternatieven veel interessanter door de explosieve groei van de productie van “Shale Oil”. De goudprijs werd immers gedreven door speculanten bij wie het er niet om gaat waarin belegd wordt zolang de risico’s acceptabel zijn en de rendementen aantrekkelijk. Voeg daarbij dat de rest van de wereld inclusief China het slecht tot minder slecht deed en doet in vergelijking met de USA met de grootste en diepste kapitaalmarkt en de stroom buitenlandse investeringen in de USA is dan begrijpelijk.

[1] John Paulsen die met de subprime hypotheken miljarden verdiend had en met goud in 2010 weer ettelijke miljarden in 2013 bijna $ 1 miljard verloren heeft door de gebeurtenissen op de goudmarkt.

Waar de goudprijs naar toe gaat…….?

Uit het voorgaande kunnen de volgende highlights genoemd worden die direct of indirect de goudprijs beïnvloeden:

- De ontwikkelingen in de Amerikaanse economie t.w. de toename van de economische bedrijvigheid ondersteund door de ontwikkelingen op energiegebied die structureel van de USA een “energy powerhouse” gemaakt hebben.

- De uitstraling van overvloedige goedkope energie naar vrijwel alle sectoren vooral de consumenten van wie kosten van levensonderhoud afnemen en de koopkracht significant toeneemt en de productiekosten van bedrijven afnemen.

- De enorme reserves bij de banken die de sanering van de balans van de FED vooralsnog zonder merkbare negatieve effecten op de rente en de prijzen mogelijk maken.

- De ontwikkelingen op de kapitaalmarkt met stijgende beurskoersen en rendementen dus aantrekkelijke beleggingsmogelijkheden.

- Het einde van de periode van goedkoop geld is in zicht, zodat het moeilijk wordt een “bubble”te financieren.

Zoals hiervoor aangegeven waren het vooral speculanten die gokten op de goudprijs en deze omhoog stuwden. Deze groep ziet nu betere perspectieven op andere gebieden waaronder de energiesector van de USA en goud is een nu relatief onaantrekkelijke belegging.

Waar de goudprijs naartoe gaat…? De meningen lopen uiteen en zelfs $ 600 /oz wordt genoemd. Dit lijkt niet waarschijnlijk omdat geen enkel mijnbouwbedrijf voor die prijs kan leveren en dus schaarste zal ontstaan waardoor de prijs oploopt. Anderzijds zijn er weinigen die nog dromen van herstel van de glorieuze tijden toen “sky the limit” leek. In elk geval ziet er niet naar uit dat een positie van ca. $ 1.200/oz houdbaar is.

Maar er is nog altijd een grote vraag naar fysiek goud vooral in Azië. Er zal daarnaast altijd wat gespeculeerd worden maar bij afwezigheid van grote speculaties zal de prijs van goud hoofdzakelijk bepaald worden door vraag en aanbod van fysiek goud. Dat betekent de vraag van Centrale Banken, Retail Investors, Juweliers en de Industrie. Geen van deze partijen heeft, zoals hiervoor aangegeven belang bij een hoge goudprijs. Bij, voor mijnbouwbedrijven, kritische goudprijzen zullen net als vroeger weer futures uitgegeven worden, om de te ontvangen prijs vast te leggen. Die prijs zal in elk geval hoger moeten liggen dan de productiekosten van de efficiëntste producenten. In dit kader zijn de tot en met Q3 gerealiseerde AISC[1] kostprijzen van Barrick en Newmont bakens. Barrick noteert $ 834/oz en Newmont $ 1.031/oz . Daar Barrick niet aan de gehele vraag kan voldoen, grote productiviteits-toenamen niet verwachtbaar zijn, de kosten van diesel en electra de komende jaren relatief laag zullen zijn en de “ore grades”[2] sedert het begin van de twintigste eeuw voortdurend gedaald zijn zal de goudprijs voor de komende jaren waarschijnlijk stabiliseren rond de $950 – $ 1.100/oz zodat het aanbod van de efficiëntste mijnbouwbedrijven gewaarborgd is en voldoende om de vraag te bevredigen. Daarna zullen de productiekosten door

autonome factoren toenemen en zal de goudprijs mee stijgen.

ray dec 2014

[1] “The Shale Oil Boom: A US Phenomenon”, Leonardo Maugeri, juni 2013

[1] Dit betreft allen het gedeelte in North Dakota USA. Het gehele gebied is ca. 52 mln, ha. groot en het grootste deel ligt in Canada. Canada legt echter meer de nadruk op de exploitatie van z.g. “teerzand”

[2] Een aardig voorbeeld betreft de Hunt brothers die na het debakel met zilver in 1980 failliet waren en door verkoop van een deel van hun land in North Dakota aan Halcon Resources Corp. nu weer miljardair zijn.

Zorg en Hoop airfield also has international terminal

SURINAME – The Zorg en Hoop airfield recently opened its international terminal where all international safety measures are in place. The official opening of the international terminal took place on Saturday morning. Everybody who is about to leave or who arrives in Suriname via the Zorg en Hoop airfield will be subjected to a screening. The National Security Bureau (BNV) of the Office of the President pointed out that efforts had been made to make “this terminal as customer-friendly as possible for travelers.”(foto:google.com)…[+]

Salvation Army: “ More Christmas parcels handed out this year”

SURINAME – During the distribution of Christmas parcels at the main office of the Salvation Army (LdH), Major Vilece Thomas announced that “more Christmas parcels had been handed out in Suriname this year than ever before.” Reports indicate that more money had been collected this more which is why the organization was also able to increase its number of Christmas parcels. Last year 1,400 parcels were handed out. This year the Salvation Army received support from SuAid and local telecom provider Telesur. The assistance from SuAid and Telesur made it possible to collect more donations…[+]

Curaçao Exchange Project is NSBS’ most memorable project

SURINAME – As it turns out the exchange project of people with a visual impairment with Curaçao in April is the most memorable project. “The members of the Nationale Stichting Blindenzorg Suriname (NSBS) all share the same opinion and are already eager to participate in another exchange project with a foreign country,” said Natasia Hanenberg-Agard, director of the NSBS. The management team at the NSBS on Saturday held its end-of-the-year party.(foto:verkeerskunde.nl)…[+]

De cyberaanval op Sony is geen oorlogsdaad, zegt president Obama

VS – President Obama beschouwt de cyberaanval op Sony Pictures niet als een daad van oorlog, zei hij in een interview met CNN. “Ik zie het als een heel dure vorm van cybervandalisme. We nemen het zeer serieus.” Desondanks bleef Obama kritisch over de beslissing van Sony om de film, waarin de Noord-Koreaanse dictator Kim Jong-un wordt vermoord door twee Amerikaanse reporters, niet in de bioscopen uit te brengen. De Amerikaanse regering overweegt Noord-Korea op een lijst te plaatsen met landen die terrorisme ondersteunen.(foto:NRC).(NRC)…[+]

Australische vrouw aangeklaagd voor moord vanwege dood acht kinderen

AUSTRALIE – Een 37-jarige vrouw uit de Australische stad Cairns is aangeklaagd voor achtvoudige moord vanwege de dood van haar zeven kinderen en nichtje. Hun lichamen werden vrijdag in haar huis gevonden. De vrouw, Mersane Warria, ligt momenteel in het ziekenhuis. Ze werd vrijdag na een melding door de politie gevonden met steekwonden in haar borst. In het huis vond de politie toen ook de lichamen van vier meisjes en vier jongens tussen de twee en veertien jaar oud.(foto:NRC).)NRC)…[+]

Twee politieagenten in New York doodgeschoten, ‘mogelijk uit wraak’

VS – Een gewapende man schoot in New York twee politieagenten in hun patrouillewagen dood. Hij pleegde kort daarna zelfmoord. De verdachte zou mogelijk gehandeld hebben uit onvrede met beslissingen om agenten in New York en Ferguson, die eerder deze zomer twee Afro-Amerikaanse burgers hadden gedood, niet te vervolgen. Volgens politiefunctionarissen liep de gewapende man op de twee agenten in hun geparkeerde voertuig af en opende hij van dichtbij het vuur. Beide slachtoffers werden in hun bovenlichaam getroffen, laat plaatsvervangend politiecommissaris Kim Royster aan The New York Times weten.(foto:washingtonpost).(NRC)…[+]

Tyrone Spong presenteert ‘The next king of the ring’ junior part two

THAIBOKSEN – Young Star Entertainment (YSE) presenteert morgen de tweede editie van de ‘The next king of the ring’ junior. In de Ismay van Wilgensporthal zal Feretio Dest, de huidige ‘The next king of the ring’ junior, de gelegenheid krijgen zijn titel te verdedigen. Het geheel begint om 17.00 uur en er zullen dit keer twaalf partijen worden gedraaid. “Ook dit keer is de animo onder de jeugdige thaiboksers erg groot. Wij hebben ook zeventienjarigen ingeschreven die tegen elkaar zullen uitkomen”, aldus YSE’s Melissa Benjamin…[+]